查賬征收和核定征收的區別?

查賬征收和核定征收是稅務機關對企業所得稅(有時也用于其他稅種,但最常見于企業所得稅)征收管理的兩種主要方式,它們最核心的區別在于確定應納稅所得額的依據不同。

以下是詳細的對比:

定...

查賬征收和核定征收是稅務機關對企業所得稅(有時也用于其他稅種,但最常見于企業所得稅)征收管理的兩種主要方式,它們最核心的區別在于確定應納稅所得額的依據不同。

以下是詳細的對比:

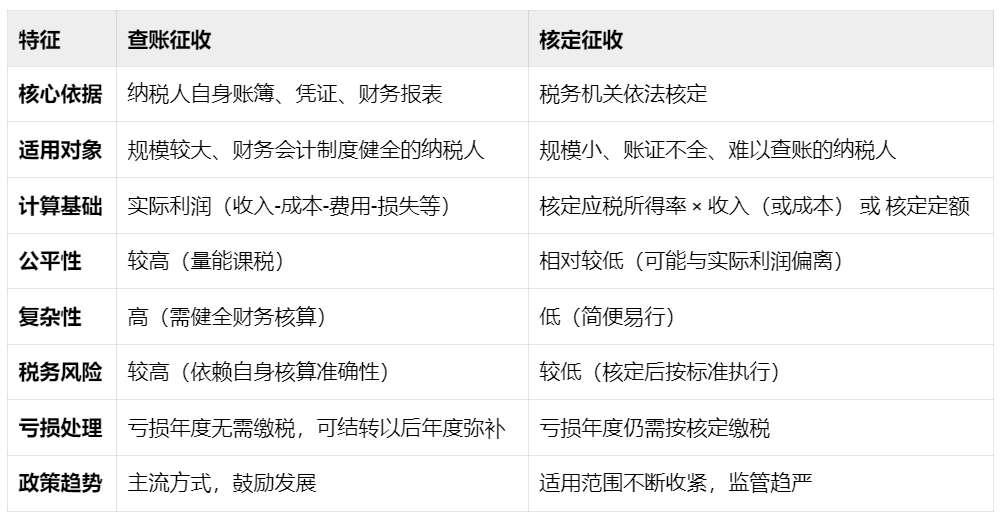

定義與核心依據

- 查賬征收:

- 定義:?建立在納稅人健全的財務會計制度基礎上,納稅人根據國家會計制度和稅收法律法規的規定,設置賬簿,根據合法、有效的憑證進行會計核算,并據此計算和申報其應納稅所得額,稅務機關據此征稅。

- 核心依據:?納稅人的賬簿、憑證、財務報表等會計記錄。稅務機關會對其進行審核(查賬)以核實申報的真實性和準確性。

- 核定征收:

- 定義:?由于納稅人會計賬簿不健全、資料殘缺難以查賬,或者其他原因難以準確確定其應納稅所得額時,由稅務機關采用合理的方法依法核定其應納稅額或應稅所得率的一種征收方式。

- 核心依據:?稅務機關的核定。不是基于納稅人自己的詳細賬簿,而是基于稅務機關掌握的線索、行業標準、參照同類納稅人的水平等因素進行估算或直接確定一個征收標準(如定額、定率)。

- 查賬征收:

適用對象

- 查賬征收:?適用于財務會計制度健全、能夠準確核算收入、成本、費用和利潤,并能按規定設置賬簿,根據合法有效憑證記賬、核算,向稅務機關提供真實、完整、準確的納稅資料的納稅人。通常是規模較大、管理較規范的企業。

- 核定征收:?適用于以下情形之一的納稅人:

- 依照法律、行政法規規定可以不設置賬簿的(如部分個體工商戶)。

- 依照法律、行政法規規定應當設置但未設置賬簿的。

- 擅自銷毀賬簿或者拒不提供納稅資料的。

- 雖設置賬簿,但賬目混亂或者成本資料、收入憑證、費用憑證殘缺不全,難以查賬的。

- 發生納稅義務,未按照規定的期限辦理納稅申報,經稅務機關責令限期申報,逾期仍不申報的。

- 納稅人申報的計稅依據明顯偏低,又無正當理由的。

- 通常適用于規模較小、會計核算不健全的小型企業、個體工商戶、個人獨資企業、合伙企業等。

應納稅所得額的計算

- 查賬征收:

- 應納稅所得額 =?收入總額 - 不征稅收入 - 免稅收入 - 各項扣除 - 允許彌補的以前年度虧損

- 應納稅額 = 應納稅所得額 × 適用稅率

- 核心是納稅人自己核算利潤(應納稅所得額)。

- 核定征收:?主要分為兩種方式:

- 核定應稅所得率:

- 應納稅所得額 =?收入總額 × 應稅所得率?或者?成本(費用)支出額 / (1 - 應稅所得率) × 應稅所得率

- 應納稅額 = 應納稅所得額 × 適用稅率

- 應稅所得率由稅務機關根據納稅人所在行業、規模等因素事先核定(不同行業有不同的幅度稅率,如工業、交通運輸業、商業等通常在5%-20%左右)。

- 核定定額征收:

- 稅務機關直接核定納稅人在一定經營時期內的應納稅額。

- 應納稅額 =?稅務機關核定的固定數額

- 這種方式相對簡單直接,不考慮實際收入或成本。

- 核定應稅所得率:

- 查賬征收:

優點

- 查賬征收:

- 相對公平:真正體現了“多賺多繳,少賺少繳,不賺不繳”的量能課稅原則。

- 能反映實際經營成果:虧損年度不需要繳納企業所得稅,盈利多時繳稅多。

- 是企業規范管理和發展的內在要求。

- 核定征收:

- 簡便易行:?對納稅人的財務核算要求低,大幅簡化了賬務處理和申報工作。

- 征管成本低:?降低了稅務機關的核查難度和成本。

- 避免長期零申報或虧損申報爭議:?對于確實難以查賬的小微主體,提供了一種可行的征管方式。

- 計算簡單:?企業或個人計算稅款相對容易。

- 查賬征收:

缺點

- 查賬征收:

- 對納稅人要求高:?要求建立健全規范的財務會計制度,配備合格的財務人員,成本較高。

- 申報復雜:?需要按規定進行詳細的會計核算,編制財務報表,納稅申報相對復雜。

- 稅務風險較高:?如果賬務處理不當或不符合稅法規定,容易引發稅務稽查風險、補稅、滯納金甚至罰款。

- 核定征收:

- 可能不夠公平和精準:?核定的稅額/所得率可能與實際經營利潤存在較大偏差。即使納稅人當年虧損,仍需按核定方式繳稅;反之,如果利潤很高,可能稅負反而較低。不符合“應納盡納”原則。

- 易成為避稅工具:?(這是近年來被嚴格監管的重點)部分高利潤企業或個人(如明星、網紅工作室)濫用核定征收(尤其在一些特定園區),將本應適用高稅率的經營所得轉化為核定征收的低稅率所得,達到偷逃稅目的。

- 不利于企業規范管理:?可能弱化納稅人建立健全財務制度的動力。

- 政策收緊:?近年來稅務機關對核定征收的適用條件日益嚴格,特別是對一般納稅人和特定行業(如文娛、投資類合伙企業等),大規模清理整頓,引導企業走向查賬征收。

- 查賬征收:

選擇權

- 納稅人不能自由選擇征收方式。征收方式的確定權在稅務機關。

- 稅務機關根據納稅人的具體情況(是否符合核定條件)決定采用查賬征收還是核定征收。

- 采用核定征收的納稅人,如果后續條件改善(如健全了賬簿、能準確核算),可以向稅務機關申請改為查賬征收。反之,查賬征收的納稅人如果出現不符合查賬條件的情形,稅務機關可以調整為核定征收。

簡單來說:

- 查賬征收:看你實實在在賺了多少錢(利潤),按利潤交稅。賺得多交得多,虧了不交。

- 核定征收:稅務機關覺得你沒賬或賬不清,就根據你的收入(或成本)按一個比例估算你的利潤(或者直接定個稅額),按估算的利潤交稅。即使你實際虧錢了,也得按估算的“利潤”交稅;即使你賺了大錢,也可能按估算的“利潤”少交稅(因此易被濫用避稅)。

在實際操作中,隨著稅收征管現代化和“金稅”系統的完善,稅務機關更鼓勵和引導納稅人建立健全賬制,采用查賬征收。核定征收作為補充方式,其適用受到越來越嚴格的限制,以防止稅基侵蝕和稅收流失。

歡迎收藏本站,獲取更多優質內容。如需轉載請保留本文地址。本文地址:http://m.zsliqing.cn/article/1995.html

- 發表于 2025-08-01 21:16

- 閱讀 ( 36 )

- 分類:教程指南