月工資和全年一次性獎金的個稅如何計算?

【個稅知識點】

居民個人取得全年一次性獎金、中央企業負責人年度績效薪金延期兌現收入和任期獎勵,在2021年12月31日前,不并入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照本通知所附按月換算后的綜合所得稅率表(月度稅率表),確定適用稅率和速算扣除數,單獨計算納稅。

計算公式為:應納稅額=全年一次性獎金收入×適用稅率-速算扣除數

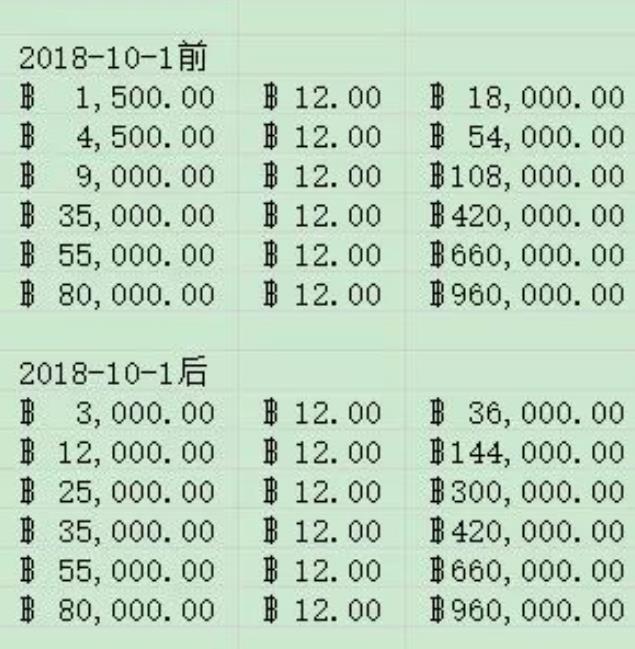

1、《2018年10月1日前和2018年10月1日后新舊個人所得稅稅率對比表》

對于以前的政策,只是了解,不是重點,重點在于8000元界限。

2、《2019年10月個人所得稅明細計算表》

(1)如果月薪8000元以內的,以8000元為例,稅金高于5000元以上的部分,則公式為3000*3%-速算扣除數0=90元。

(2)如果月薪超過8000元,以1萬為例,則公式為5000*10%-速算210=280元。

(3)以上計算的為月薪交稅部分。

(4)應繳個人所得稅J6單元格輸入公式:

=ROUND(MAX((I6-5000)*{0,0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,0,210,1410,2660,4410,7160,15160}),2)

(5)“應納稅額=全年一次性獎金收入×適用稅率-速算扣除數”不太懂,我們來算一下,再理解上面J6公式。

假設全年一次性獎金4萬元時,則月平均高于3000元,稅率變成了10%;反之如果平均工資是低于3000元,則適用稅率為3%。所以,年終獎金的計算,就是《2018年10月1日前和2018年10月1日后新舊個人所得稅稅率對比表》2018年10月1日后的“月應納稅所得額”。

即:3000*12=36000

? ? ? ? ?12000*12=144000

? ? ? ? ?25000*12=300000

? ? ? ?.......以此類推,跟下面《綠色表》一樣計算,這里不多說。

?

3、《2018年12月個人所得稅明細計算表》

應繳個人所得稅H6單元格輸入公式:

=MAX(((D6+MIN(0,C6-5000))>12000*{0,3,12,25,35,55,80})*((D6+MIN(0,C6-5000))*5%*{0.6,2,4,5,6,7,9}-5*{0,42,282,532,882,1432,3032}))

其中,12000元和對應后面的3,12,25,35,55,80相乘,分別等于上面《綠色表》中的36000,144000,300000?.......以此類推,跟上面《綠色表》一樣計算,這里不多說。

歡迎收藏本站,獲取更多優質內容。如需轉載請保留本文地址。本文地址:http://m.zsliqing.cn/article/270.html

- 發表于 2023-05-20 23:45

- 閱讀 ( 908 )

- 分類:教程指南